เพื่อให้บรรลุแผนการยุติการขายรถยนต์พลังงานเชื้อเพลิงภายในปี 2578 ประเทศในยุโรปได้ให้แรงจูงใจสำหรับรถยนต์พลังงานใหม่ในสองแนวทาง คือ แรงจูงใจด้านภาษีหรือการยกเว้นภาษี และแรงจูงใจด้านเงินอุดหนุนหรือเงินทุนสนับสนุนสิ่งอำนวยความสะดวก ณ จุดซื้อหรือการใช้งานรถยนต์ สหภาพยุโรปในฐานะองค์กรหลักของเศรษฐกิจยุโรป ได้กำหนดนโยบายเพื่อชี้นำการพัฒนารถยนต์พลังงานใหม่ในแต่ละประเทศสมาชิก 27 ประเทศ ออสเตรีย ไซปรัส ฝรั่งเศส กรีซ อิตาลี และประเทศอื่นๆ ที่เกี่ยวข้องโดยตรงในการซื้อรถยนต์พลังงานใหม่ เบลเยียม บัลแกเรีย เดนมาร์ก ฟินแลนด์ ลัตเวีย สโลวาเกีย และสวีเดน มี 7 ประเทศที่ไม่ได้ให้แรงจูงใจในการซื้อหรือการใช้รถยนต์พลังงานใหม่ แต่ให้แรงจูงใจด้านภาษีบางประการ

ต่อไปนี้เป็นนโยบายที่สอดคล้องกันสำหรับแต่ละประเทศ:

ออสเตรีย

1. รถยนต์เพื่อการพาณิชย์ที่ปล่อยมลพิษเป็นศูนย์ จะได้รับการยกเว้นภาษีมูลค่าเพิ่ม โดยคำนวณจากราคาขายรถยนต์ทั้งหมด (รวมภาษีมูลค่าเพิ่ม 20% และภาษีมลพิษ) ≤ 40,000 ยูโร หักภาษีมูลค่าเพิ่มเต็มจำนวน; ราคาซื้อรวม 40,000-80,000 ยูโร โดย 40,000 ยูโรแรกไม่รวมภาษีมูลค่าเพิ่ม; มากกว่า 80,000 ยูโร จะไม่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม

2. รถยนต์ที่ปล่อยมลพิษเป็นศูนย์สำหรับการใช้งานส่วนบุคคลได้รับการยกเว้นภาษีการเป็นเจ้าของและภาษีมลพิษ

3. การใช้ยานยนต์ปลอดมลพิษขององค์กรจะได้รับการยกเว้นภาษีการเป็นเจ้าของและภาษีมลพิษ และได้รับส่วนลด 10% ส่วนพนักงานขององค์กรที่ใช้ยานยนต์ปลอดมลพิษของบริษัทจะได้รับการยกเว้นการเรียกเก็บภาษี

4. ภายในสิ้นปี 2566 ผู้ใช้รายบุคคลที่ซื้อรถยนต์ไฟฟ้าล้วนที่มีระยะทางวิ่ง ≥ 60 กม. และราคาทั้งหมด ≤ 60,000 ยูโร จะได้รับส่วนลด 3,000 ยูโรสำหรับรถยนต์ไฟฟ้าล้วนหรือรถยนต์เซลล์เชื้อเพลิง และส่วนลด 1,250 ยูโรสำหรับรถยนต์ไฮบริดแบบปลั๊กอินหรือรถยนต์ระยะทางวิ่งขยาย

5. ผู้ใช้ที่ซื้อก่อนสิ้นปี 2566 จะได้รับสิ่งอำนวยความสะดวกพื้นฐานดังต่อไปนี้: สายโหลดอัจฉริยะราคา 600 ยูโร, กล่องชาร์จติดผนังราคา 600 ยูโร (บ้านเดี่ยว/บ้านคู่), กล่องชาร์จติดผนังราคา 900 ยูโร (พื้นที่อยู่อาศัย) และเสาชาร์จติดผนังราคา 1,800 ยูโร (อุปกรณ์รวมที่ใช้สำหรับจัดการโหลดในบ้านพักอาศัยแบบรวม) โดยสามอย่างหลังนี้ขึ้นอยู่กับสภาพแวดล้อมที่อยู่อาศัยเป็นหลัก

เบลเยียม

1. รถยนต์ไฟฟ้าล้วนและรถยนต์เซลล์เชื้อเพลิงได้รับอัตราภาษีต่ำที่สุด (61.50 ยูโร) ในกรุงบรัสเซลส์และวัลลูน ส่วนรถยนต์ไฟฟ้าล้วนได้รับการยกเว้นภาษีในแฟลนเดอร์ส

2. ผู้ใช้รถยนต์ไฟฟ้าและเซลล์เชื้อเพลิงบริสุทธิ์รายบุคคลในกรุงบรัสเซลส์และวัลลูนได้รับอัตราภาษีต่ำสุดที่ 85.27 ยูโรต่อปี วัลลูนไม่เก็บภาษีจากการซื้อรถยนต์ทั้งสองประเภทข้างต้น และภาษีไฟฟ้าก็ลดลงจาก 21 เปอร์เซ็นต์เหลือ 6 เปอร์เซ็นต์

3. ผู้ซื้อองค์กรในแฟลนเดอร์สและวอลโลเนียยังมีสิทธิ์ได้รับสิทธิประโยชน์ทางภาษีของบรัสเซลส์สำหรับรถยนต์ไฟฟ้าและเซลล์เชื้อเพลิงล้วนๆ

4. สำหรับผู้ซื้อองค์กร ระดับการผ่อนปรนสูงสุดจะนำไปใช้กับรุ่นที่มีการปล่อย CO2 ≤ 50 กรัมต่อกิโลเมตร และมีกำลัง ≥ 50 วัตต์ชั่วโมง/กก. ภายใต้เงื่อนไข NEDC

บัลแกเรีย

1. เฉพาะรถยนต์ไฟฟ้าเท่านั้นที่ไม่ต้องเสียภาษี

โครเอเชีย

1. รถยนต์ไฟฟ้าไม่ต้องเสียภาษีการบริโภคและภาษีสิ่งแวดล้อมพิเศษ

2. การซื้อรถยนต์ไฟฟ้าบริสุทธิ์ เงินอุดหนุน 9,291 ยูโร รุ่นปลั๊กอินไฮบริด 9,309 ยูโร โอกาสการสมัครเพียง 1 ครั้งต่อปี โดยรถยนต์แต่ละคันต้องมีอายุการใช้งานมากกว่า 2 ปี

ไซปรัส

1. การใช้รถยนต์ส่วนบุคคลที่มีการปล่อย CO2 น้อยกว่า 120 กรัมต่อกิโลเมตรจะได้รับการยกเว้นภาษี

2. การเปลี่ยนรถยนต์ที่มีการปล่อย CO2 น้อยกว่า 50 กรัมต่อกิโลเมตรและมีค่าใช้จ่ายไม่เกิน 80,000 ยูโร สามารถได้รับเงินอุดหนุนได้สูงสุด 12,000 ยูโร สำหรับรถยนต์ไฟฟ้าล้วน สูงสุด 19,000 ยูโร และสำหรับรถยนต์เก่าที่ทิ้งแล้วยังมีเงินอุดหนุน 1,000 ยูโรอีกด้วย

สาธารณรัฐเช็ก

1. รถยนต์ไฟฟ้าล้วนหรือรถยนต์เซลล์เชื้อเพลิงที่ปล่อยคาร์บอนไดออกไซด์น้อยกว่า 50 กรัมต่อกิโลเมตร ได้รับการยกเว้นค่าธรรมเนียมการจดทะเบียนและมีป้ายทะเบียนพิเศษติดอยู่

2.ผู้ใช้ส่วนบุคคล: รถยนต์ไฟฟ้าล้วนและรุ่นไฮบริดได้รับการยกเว้นภาษีถนน; รถยนต์ที่มีการปล่อย CO2 น้อยกว่า 50 กรัมต่อกิโลเมตรได้รับการยกเว้นค่าธรรมเนียมถนน; และระยะเวลาการเสื่อมราคาของอุปกรณ์ชาร์จรถยนต์ไฟฟ้าสั้นลงจาก 10 ปีเหลือ 5 ปี

3.ลดหย่อนภาษี 0.5-1% สำหรับรุ่น BEV และ PHEV สำหรับการใช้งานส่วนตัวหรือขององค์กร และลดหย่อนภาษีถนนสำหรับรุ่นทดแทนรถยนต์เชื้อเพลิงบางรุ่น

เดนมาร์ก

1.ยานยนต์ที่ปล่อยมลพิษเป็นศูนย์จะต้องเสียภาษีการจดทะเบียน 40% ลบภาษีการจดทะเบียน 165,000 DKK และ 900 DKK ต่อความจุแบตเตอรี่ kWh (สูงสุด 45 kWh)

2. รถยนต์ปล่อยมลพิษต่ำ (emission<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. ผู้ใช้รถยนต์ปล่อยมลพิษเป็นศูนย์และรถยนต์ที่มีการปล่อย CO2 สูงสุด 58 กรัม CO2/กม. ได้รับประโยชน์จากอัตราภาษีครึ่งปีที่ต่ำที่สุดที่ 370 DKK

ฟินแลนด์

1.ตั้งแต่วันที่ 1 ตุลาคม 2564 รถยนต์นั่งส่วนบุคคลที่ปล่อยมลพิษเป็นศูนย์จะได้รับการยกเว้นภาษีการจดทะเบียน

2. รถยนต์ของบริษัทได้รับการยกเว้นภาษี 170 ยูโรต่อเดือนสำหรับรุ่น BEV ตั้งแต่ปี 2564 ถึง 2568 และการชาร์จรถยนต์ไฟฟ้าในสถานที่ทำงานได้รับการยกเว้นภาษีเงินได้

ฝรั่งเศส

1.รถยนต์รุ่นไฟฟ้า ไฮบริด CNG LPG และ E85 ได้รับการยกเว้นภาษีทั้งหมดหรือร้อยละ 50 และรถยนต์รุ่นที่ใช้ไฟฟ้าล้วน เซลล์เชื้อเพลิง และปลั๊กอินไฮบริด (มีระยะทาง 50 กม. ขึ้นไป) ได้รับการลดหย่อนภาษีอย่างมาก

2.ยานยนต์วิสาหกิจที่ปล่อยก๊าซคาร์บอนไดออกไซด์น้อยกว่า 60 กรัมต่อกิโลเมตร (ยกเว้นยานยนต์ดีเซล) ได้รับการยกเว้นภาษีคาร์บอนไดออกไซด์

3.การซื้อรถยนต์ไฟฟ้าบริสุทธิ์หรือรถยนต์เซลล์เชื้อเพลิง หากราคาขายรถยนต์ไม่เกิน 47,000 ยูโร ผู้ใช้รายบุคคลจะได้รับเงินอุดหนุนครอบครัวละ 5,000 ยูโร ผู้ใช้องค์กรจะได้รับเงินอุดหนุน 3,000 ยูโร หากเป็นรถยนต์ทดแทน สามารถพิจารณาตามมูลค่าของรถยนต์ได้ สูงสุด 6,000 ยูโร

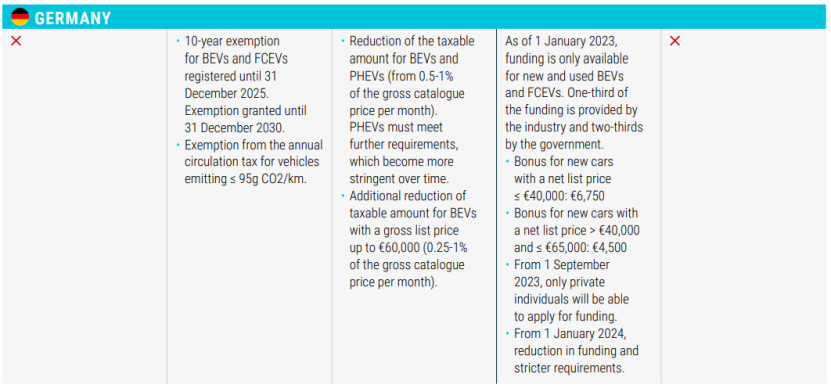

เยอรมนี

1.รถยนต์ไฟฟ้าบริสุทธิ์และรถยนต์เซลล์เชื้อเพลิงไฮโดรเจนที่จดทะเบียนก่อนวันที่ 31 ธันวาคม 2568 จะได้รับการลดหย่อนภาษีเป็นเวลา 10 ปี จนถึงวันที่ 31 ธันวาคม 2573

2.ยกเว้นยานยนต์ที่มีการปล่อย CO2 ≤95 กรัม/กม. จากภาษีหมุนเวียนประจำปี

3.ลดหย่อนภาษีเงินได้สำหรับรุ่น BEV และ PHEV

4.สำหรับกลุ่มการซื้อ รถยนต์ใหม่ที่มีราคาต่ำกว่า 40,000 ยูโร (รวมภาษี) จะได้รับเงินอุดหนุน 6,750 ยูโร และรถยนต์ใหม่ที่มีราคาระหว่าง 40,000 ถึง 65,000 ยูโร (รวมภาษี) จะได้รับเงินอุดหนุน 4,500 ยูโร โดยเงินอุดหนุนดังกล่าวจะมีให้เฉพาะผู้ซื้อรายบุคคลเท่านั้น ณ วันที่ 1 กันยายน 2566 และตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป การประกาศดังกล่าวจะเข้มงวดยิ่งขึ้น

กรีซ

1. ลดหย่อนภาษีการจดทะเบียนรถยนต์ PHEV ที่มีการปล่อย CO2 ไม่เกิน 50 กรัม/กม. ลงร้อยละ 75 และลดหย่อนภาษีการจดทะเบียนรถยนต์ HEV และ PHEV ที่มีการปล่อย CO2 ≥ 50 กรัม/กม. ลงร้อยละ 50

2.รถยนต์รุ่น HEV ที่มีปริมาตรกระบอกสูบ ≤1,549 ซีซี ที่จดทะเบียนก่อนวันที่ 31 ตุลาคม 2553 จะได้รับการยกเว้นภาษีหมุนเวียน ในขณะที่รถยนต์ HEV ที่มีปริมาตรกระบอกสูบ ≥1,550 ซีซี จะต้องเสียภาษีหมุนเวียน 60% ส่วนรถยนต์ที่มีการปล่อย CO2 ≤90 กรัม/กม. (NEDC) หรือ 122 กรัม/กม. (WLTP) จะได้รับการยกเว้นภาษีหมุนเวียน

3. รุ่น BEV และ PHEV ที่มีการปล่อย CO2 ≤ 50 กรัม/กม. (NEDC หรือ WLTP) และราคาขายปลีกสุทธิ ≤ 40,000 ยูโร จะได้รับการยกเว้นภาษีประเภทพิเศษ

4. สำหรับการซื้อลิงก์ รถยนต์ไฟฟ้าล้วนจะได้รับเงินคืน 30% ของราคาขายสุทธิ โดยมีวงเงินสูงสุดอยู่ที่ 8,000 ยูโร หากสิ้นสุดอายุการใช้งานมากกว่า 10 ปี หรือผู้ซื้อมีอายุมากกว่า 29 ปี คุณจะต้องจ่ายเพิ่มอีก 1,000 ยูโร รถแท็กซี่ไฟฟ้าล้วนจะได้รับเงินคืน 40% ของราคาขายสุทธิ โดยมีวงเงินสูงสุดอยู่ที่ 17,500 ยูโร ผู้ที่ต้องการทิ้งรถแท็กซี่เก่าจะต้องจ่ายเพิ่มอีก 5,000 ยูโร

ฮังการี

1. รถยนต์ BEV และ PHEV มีสิทธิได้รับการยกเว้นภาษี

2. ตั้งแต่วันที่ 15 มิถุนายน 2563 ราคาขายรถยนต์ไฟฟ้า 32,000 ยูโร จะได้รับการอุดหนุน 7,350 ยูโร ส่วนราคาขายระหว่าง 32,000 ถึง 44,000 ยูโร จะได้รับการอุดหนุน 1,500 ยูโร

ไอร์แลนด์

1. ส่วนลด 5,000 ยูโร สำหรับรถยนต์ไฟฟ้าล้วนที่มีราคาขายไม่เกิน 40,000 ยูโร หากราคาเกิน 50,000 ยูโรจะไม่มีสิทธิ์ได้รับส่วนลด

2. ไม่มีการเรียกเก็บภาษี NOx จากยานยนต์ไฟฟ้า

3.สำหรับผู้ใช้รายบุคคล อัตราขั้นต่ำของรถยนต์ไฟฟ้าบริสุทธิ์ (120 ยูโรต่อปี) การปล่อย CO2 ≤ 50 กรัม/กม. สำหรับรุ่น PHEV ลดอัตราลง (140 ยูโรต่อปี)

อิตาลี

1. สำหรับผู้ใช้รายบุคคล รถยนต์ไฟฟ้าล้วนจะได้รับการยกเว้นภาษีเป็นเวลา 5 ปีนับจากวันที่ใช้งานครั้งแรก และหลังจากสิ้นสุดระยะเวลาดังกล่าว ภาษีสำหรับรถยนต์ที่ใช้น้ำมันเบนซินเทียบเท่าจะถูกใช้ 25% ส่วนรุ่น HEV จะต้องเสียภาษีขั้นต่ำ (2.58 ยูโร/กิโลวัตต์)

2.สำหรับกลุ่มการซื้อรุ่น BEV และ PHEV ที่มีราคา ≤35,000 ยูโร (รวมภาษีมูลค่าเพิ่ม) และการปล่อย CO2 ≤20 กรัม/กม. จะได้รับการอุดหนุน 3,000 ยูโร ส่วนรุ่น BEV และ PHEV ที่มีราคา ≤45,000 ยูโร (รวมภาษีมูลค่าเพิ่ม) และการปล่อย CO2 21 ถึง 60 กรัม/กม. จะได้รับการอุดหนุน 2,000 ยูโร

3. ลูกค้าในพื้นที่ได้รับส่วนลด 80 เปอร์เซ็นต์จากราคาซื้อและติดตั้งโครงสร้างพื้นฐานสำหรับการชาร์จยานยนต์ไฟฟ้า สูงสุด 1,500 ยูโร

ลัตเวีย

1.รุ่น BEV ได้รับการยกเว้นค่าธรรมเนียมการจดทะเบียนครั้งแรกและมีภาษีขั้นต่ำ 10 ยูโร

ลักเซมเบิร์ก 1. ภาษีการบริหารจะถูกจัดเก็บเพียง 50% สำหรับรถยนต์ไฟฟ้า

2. สำหรับผู้ใช้รายบุคคล ยานพาหนะที่ปล่อยมลพิษเป็นศูนย์จะได้รับอัตราต่ำสุดที่ 30 ยูโรต่อปี

3. สำหรับรถยนต์องค์กร เงินอุดหนุนรายเดือน 0.5-1.8% ขึ้นอยู่กับปริมาณการปล่อย CO2

4. สำหรับการซื้อลิงก์ รุ่น BEV ที่มีการปล่อยก๊าซคาร์บอนไดออกไซด์เกิน 18kWh (รวม) จะได้รับเงินอุดหนุน 8,000 ยูโร, รุ่น 18kWh จะได้รับเงินอุดหนุน 3,000 ยูโร; รุ่น PHEV ที่มีการปล่อยก๊าซคาร์บอนไดออกไซด์ต่อกิโลเมตร ≤ 50g จะได้รับเงินอุดหนุน 2,500 ยูโร

มอลตา

1. สำหรับผู้ใช้รายบุคคล ยานพาหนะที่มีการปล่อย CO2 ≤100 กรัมต่อกิโลเมตรจะได้รับอัตราภาษีต่ำที่สุด

2. การซื้อลิงค์รุ่นไฟฟ้าบริสุทธิ์ส่วนบุคคลมีเงินอุดหนุนระหว่าง 11,000 ยูโรถึง 20,000 ยูโร

เนเธอร์แลนด์

1. สำหรับผู้ใช้รายบุคคล รถยนต์ที่ปล่อยมลพิษเป็นศูนย์จะได้รับการยกเว้นภาษี และรถยนต์ PHEV จะถูกเรียกเก็บภาษี 50%

2. ผู้ใช้ในองค์กร อัตราภาษีขั้นต่ำ 16% สำหรับรถยนต์ที่ปล่อยมลพิษเป็นศูนย์ ภาษีสูงสุดสำหรับรถยนต์ไฟฟ้าบริสุทธิ์ไม่เกิน 30,000 ยูโร และไม่มีข้อจำกัดสำหรับรถยนต์ที่ใช้เซลล์เชื้อเพลิง

โปแลนด์

1.ไม่มีภาษีรถยนต์ไฟฟ้าล้วน และไม่มีภาษีรถยนต์ PHEV ต่ำกว่า 2,000 ซีซี ภายในสิ้นปี 2572

2.สำหรับผู้ซื้อรายบุคคลและองค์กร จะได้รับเงินอุดหนุนสูงสุด 27,000 PLN สำหรับรุ่น EV ล้วนและรถยนต์เซลล์เชื้อเพลิงที่ซื้อในราคา 225,000 PLN

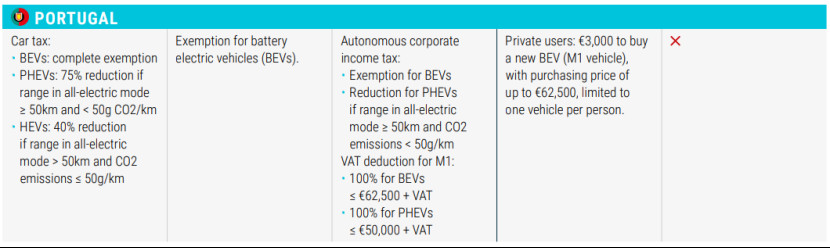

โปรตุเกส

1.รุ่น BEV ได้รับการยกเว้นภาษี ส่วนรุ่น PHEV ที่มีระยะทางวิ่งด้วยไฟฟ้าล้วน ≥50 กม. และปล่อย CO2<50g>50 กม. และปล่อย CO2 ≤50 กรัม/กม. ได้รับการลดหย่อนภาษี 40%

2. ผู้ใช้ส่วนบุคคลสามารถซื้อรถยนต์ไฟฟ้าบริสุทธิ์ประเภท M1 ได้ในราคาสูงสุด 62,500 ยูโร เงินอุดหนุน 3,000 ยูโร จำกัด 1 คัน

สโลวาเกีย

1. รถยนต์ไฟฟ้าล้วนได้รับการยกเว้นภาษี ในขณะที่รถยนต์เซลล์เชื้อเพลิงและรถยนต์ไฮบริดต้องเสียภาษี 50 เปอร์เซ็นต์

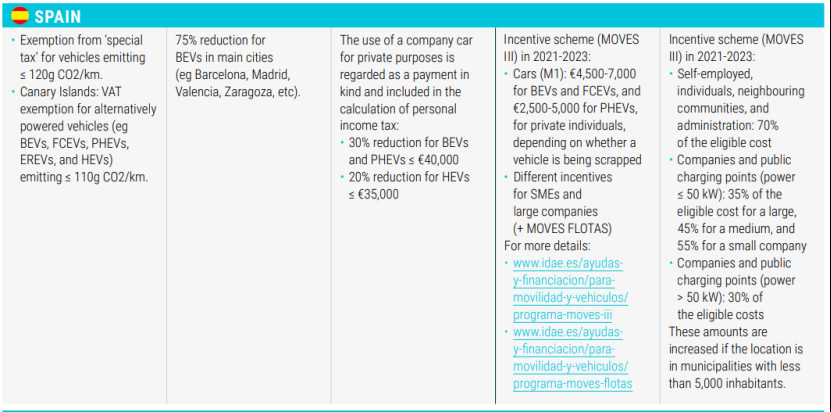

สเปน

1. การยกเว้น "ภาษีพิเศษ" สำหรับยานยนต์ที่มีการปล่อย CO2 ≤ 120 กรัม/กม. และการยกเว้นภาษีมูลค่าเพิ่มในหมู่เกาะคานารีสำหรับยานยนต์ที่ใช้พลังงานทางเลือก (เช่น รถยนต์พลังงานไฟฟ้า รถยนต์พลังงานไฟฟ้าแบบ FCEV รถยนต์พลังงานไฟฟ้าแบบ PFE รถยนต์พลังงานไฟฟ้าแบบ EREV และรถยนต์พลังงานไฟฟ้าแบบ HEV) ที่มีการปล่อย CO2 ≤ 110 กรัม/กม.

2. สำหรับผู้ใช้รายบุคคล ลดหย่อนภาษี 75 เปอร์เซ็นต์ สำหรับรถยนต์ไฟฟ้าล้วนในเมืองใหญ่ๆ เช่น บาร์เซโลนา มาดริด บาเลนเซีย และซาราโกซา

3. สำหรับผู้ใช้ในองค์กร รถยนต์ BEV และ PHEV ที่มีราคาต่ำกว่า 40,000 ยูโร (รวมภาษี) จะได้รับการลดหย่อนภาษีเงินได้บุคคลธรรมดา 30% ส่วนรถยนต์ HEV ที่มีราคาต่ำกว่า 35,000 ยูโร (รวมภาษี) จะได้รับการลดหย่อนภาษี 20%

สวีเดน

1. ลดภาษีถนน (360 SEK) สำหรับรถยนต์ปลอดมลพิษและ PHEV ในกลุ่มผู้ใช้รายบุคคล

2. ลดหย่อนภาษี 50 เปอร์เซ็นต์ (สูงสุด 15,000 SEK) สำหรับกล่องชาร์จ EV ที่บ้าน และเงินอุดหนุน 1 พันล้านดอลลาร์สำหรับการติดตั้งอุปกรณ์ชาร์จไฟ AC สำหรับผู้พักอาศัยในอาคารอพาร์ตเมนต์

ไอซ์แลนด์

1. ลดหย่อนและยกเว้นภาษีมูลค่าเพิ่มสำหรับรุ่น BEV และ HEV ณ จุดซื้อ ไม่มีภาษีมูลค่าเพิ่มสำหรับราคาขายปลีกสูงสุด 36,000 ยูโร บวกภาษีมูลค่าเพิ่มเต็มจำนวน

2. การยกเว้นภาษีมูลค่าเพิ่มสำหรับสถานีชาร์จและการติดตั้งสถานีชาร์จ

สวิตเซอร์แลนด์

1. รถยนต์ไฟฟ้าได้รับการยกเว้นภาษีรถยนต์

2. สำหรับผู้ใช้รายบุคคลและองค์กร แต่ละรัฐจะลดหย่อนหรือยกเว้นภาษีการขนส่งเป็นระยะเวลาหนึ่งตามปริมาณการใช้เชื้อเพลิง (CO2/กม.)

สหราชอาณาจักร

1. ลดอัตราภาษีสำหรับรถยนต์ไฟฟ้าและรถยนต์ที่มีการปล่อย CO2 ต่ำกว่า 75 กรัม/กม.

เวลาโพสต์: 24 ก.ค. 2566